最新資訊

News

您現在(zài)的(de)位置:首頁 - 最新資訊

引言:2021年,是(shì)鋁模闆行業發展極不(bù)平凡的(de)一(yī / yì /yí)年。鋁模闆市場經曆跌宕起伏,先熱後冷,爬坡過坎,遭遇了(le/liǎo)整體需求緩和(hé / huò)、利潤空間微薄、回款日益艱難、供給競争激烈四方面的(de)巨大(dà)壓力。

宏觀來(lái)看,受鋁錠價格大(dà)幅攀升等影響,大(dà)多數鋁模闆企業選擇了(le/liǎo)理性觀望,适度小幅擴張。一(yī / yì /yí)方面,國(guó)内某大(dà)型鋁模闆企業持有鋁模闆部分抛售回爐、批次退場,供給端釋放出(chū)近千萬平米的(de)市場;另一(yī / yì /yí)方面,國(guó)内少數已上(shàng)市和(hé / huò)計劃上(shàng)市的(de)企業,因經營業績指标要(yào / yāo)求,仍保持20~30%的(de)增幅拓張;鋁模行業新加入企業數量較少,以(yǐ)中等規模占比較高;同時(shí),有10餘家中小型鋁模企業退出(chū)市場,将持有鋁模闆回爐或轉讓。

一(yī / yì /yí)、行業背景與現狀

(一(yī / yì /yí))房地(dì / de)産市場先揚後抑,全鏈降溫

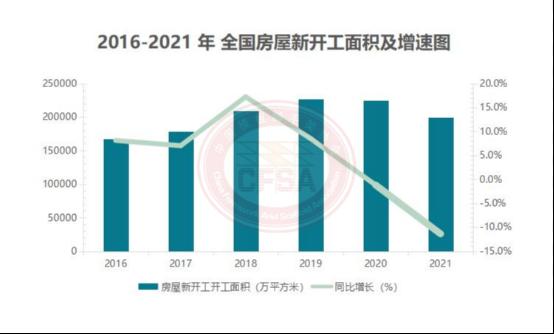

整體上(shàng)看,2021年,房地(dì / de)産市場遇冷趨勢明顯。全國(guó)商品房銷售面積179433萬平方米,同比增長1.9%。房屋新開工面積198895萬平方米,下降11.4%。全國(guó)新房銷售規模同比增速、房地(dì / de)産開發投資增速、土地(dì / de)成交規模均創近年來(lái)新低。(國(guó)家統計局)

細分來(lái)看,半年時(shí)間内,房地(dì / de)産各項數據從曆史高位突然失速下降到(dào)低位,節奏失衡成爲(wéi / wèi)2021年市場最顯著的(de)特點。6月,全國(guó)商品房銷售面積約2.2億平方米,創5年來(lái)單月曆史銷售最高水平,7月,銷售月增長同比轉負,至11月銷售月規模創5年來(lái)同期最低。

軌迹相似的(de)還有,不(bù)到(dào)半年,土地(dì / de)市場經曆了(le/liǎo)從搶地(dì / de)到(dào)史無前例的(de)大(dà)面積流拍。成交率由高達95%,溢價較高;下降到(dào)成交率69%,并大(dà)面積流拍。房地(dì / de)産投資、住宅銷售等其它各項房地(dì / de)産指标因應雷同。

在(zài)“三道(dào)紅線”、“房貸兩集中”等監管指引下,房地(dì / de)産降杠杆壓力日益增大(dà)。在(zài)關鍵的(de)6月轉折點,從中央到(dào)地(dì / de)方相繼出(chū)台包括金融監管、限售政策等系列措施,各地(dì / de)調控舉措共超過286次。一(yī / yì /yí)方面,管住錢,盯住人(rén),嚴防信貸資金違規流入房地(dì / de)産;另一(yī / yì /yí)方面,人(rén)才購房,延長社保,法拍房等門檻提升,各地(dì / de)限售因城施策加碼;同時(shí),房産稅輿論,二手房指導價,限售年限等多項政策疊加實施,市場開始出(chū)現快速降溫。

房地(dì / de)産銷售急轉直下,多家房企陷入流動性困難,金融機構信心受損,房地(dì / de)産開發總量和(hé / huò)節奏形成較大(dà)沖擊。貸款融資收緊,銷售回款疲軟,導緻房企經營信用違約頻發。

(二)鋁模闆規模首次峰值調整,發展進入嶄新階段

房地(dì / de)産需求端的(de)調整迅速傳導到(dào)鋁模闆市場,2021年1-6月,鋁模闆行業景氣指數較高,市場供需兩旺;7-9月市場開始下滑,很快呈現疲軟趨勢。

受需求不(bù)足和(hé / huò)成本上(shàng)升的(de)雙重擠壓,鋁模闆逐步告别了(le/liǎo)過去的(de)高擴張、高杠杆、先建工廠、再争市場的(de)發展模式。理性觀望、保持規模、精細管理是(shì)當前鋁模闆行業的(de)主流特征。

2021年,受市場低迷和(hé / huò)鋁錠價格高位影響,陸續有十幾家鋁模闆企業擇機退出(chū)行業,鋁錠價格1.4萬左右進場,鋁錠價格1.6~2萬元左右退場,完成了(le/liǎo)鋁模闆投資小的(de)周期循環。

截止到(dào)2021年底,全國(guó)鋁合金模闆市場保有量約7950萬㎡(含非标模闆),增減相抵,第一(yī / yì /yí)次出(chū)現峰值回落。據中國(guó)有色金屬工業協會統計,2021年全國(guó)建築模闆型材産量55萬噸,增幅-52%。折合鋁模闆翻新置換+新增約2080萬平方米。全國(guó)鋁合金模闆設備加工、研發設計、生産加工、租賃承包企業共約860餘家。總的(de)來(lái)看,多重壓力的(de)疊加,大(dà)型規模企業的(de)調整,鋁模闆市場規模呈現了(le/liǎo)波動,打破了(le/liǎo)鋁模闆規模隻增不(bù)減的(de)态勢,也(yě)打破了(le/liǎo)鋁模闆企業“隻進不(bù)出(chū)”的(de)格局。市場的(de)蕩滌納新既反映了(le/liǎo)激烈競争的(de)态勢,也(yě)将行業推向更高層級的(de)可持續健康發展軌道(dào)。

(三)政策推廣力度不(bù)斷加大(dà)與深入

住建部、全國(guó)各省、市已發布二十多項政策支持鋁模闆行業的(de)發展。截止到(dào)2022年2月,全國(guó)已有住建部、浙江、江蘇、山西、山東、青海等9省,10多個(gè)城市發布了(le/liǎo)推廣鋁模闆的(de)利好政策。

鋁模闆政策的(de)配套與深化也(yě)逐步落實,廣東、山西、四川、陝西等多地(dì / de)制定或更新了(le/liǎo)鋁模闆計價和(hé / huò)定額的(de)相關配套文件;對人(rén)工、材料、鋁模闆、銷釘銷片、脫模劑等進行造價精确測算。中國(guó)模闆腳手架協會兩會提案關于(yú)将“廢舊建築鋁模闆”納入“資源綜合利用産品和(hé / huò)勞務增值稅優惠目錄”的(de)建議,得到(dào)了(le/liǎo)财政部的(de)積極回應。2022年1月,山西省骨幹建築企業評優标準中,鋁模闆應用爲(wéi / wèi)評選條件加分項。2022年1月,湖南省鋁模闆《高精度模闆建設設計标準》取得階段進展。其餘各地(dì / de)施工工法、技術規範、科技成果等陸續推進完善。

政策的(de)持續推動,引導了(le/liǎo)鋁模闆的(de)市場需求轉變。有力地(dì / de)促進了(le/liǎo)鋁模闆全産業鏈新型生态體系的(de)形成,使鋁模闆更具多維度的(de)競争優勢。

(四)原材料價格大(dà)幅飙升,穩健經營成爲(wéi / wèi)主流

2014年-2020年6月,是(shì)鋁模闆産量高速增長時(shí)期,鋁錠價格均值長期位于(yú)12500-14500元/噸之(zhī)間。

2021年1-10月,鋁錠價格幾乎呈連續大(dà)幅上(shàng)漲态勢,受國(guó)際大(dà)宗材料上(shàng)漲,全國(guó)限電,能效雙控等因素影響,不(bù)斷突破1.8萬,2萬,2.2萬,2.4萬的(de)心理關口,國(guó)家分四批投放28萬噸儲備鋁。鋁錠價格高企和(hé / huò)大(dà)幅波動促使鋁模闆市場增資觀望态勢成爲(wéi / wèi)主流,形成了(le/liǎo)暫時(shí)觀望到(dào)不(bù)斷漲價,大(dà)幅漲價更謹慎投資的(de)循環預期。原材料價格上(shàng)漲使鋁模闆企業擴張投資流動資金需求加大(dà)、生産成本上(shàng)漲,由于(yú)租金價格下調、經營風險加劇、有限利潤被吞噬,助推了(le/liǎo)行業企業的(de)穩健經營策略和(hé / huò)産業格局的(de)重構。

(五)鋁模闆技術應用與創新快速發展

面對複雜遞增的(de)建築工程需求,鋁模闆日益體現出(chū)技術适應性強,精密度高的(de)特點。鋁模闆在(zài)中高層住宅滲透率不(bù)斷攀升,同時(shí)以(yǐ)多種型式廣泛施工于(yú)超高層、整體模架平台、液壓爬升模闆、爬架爬模一(yī / yì /yí)體化、綜合管廊、裝配式建築一(yī / yì /yí)體化施工等領域,助推了(le/liǎo)多個(gè)項目中國(guó)建造品質升級。

鋁模闆全産業鏈技術向着高質量、高端化逐步邁進,集成優勢高,特色鮮明的(de)産業體系正在(zài)形成。大(dà)型鋁模闆型材擠壓技術;鋁模闆自動上(shàng)料、鋸切、沖孔、銑槽、機器人(rén)焊接技術,再生鋁熔鑄生産一(yī / yì /yí)體化技術;脫保一(yī / yì /yí)體膜技術(脫模效果、耐久性提升顯著)、塗膜覆膜技術;租賃管理軟件,編碼、識碼體系;鋁模闆壓鑄體系、構配件壓鑄件等,抛丸技術、高壓清洗技術等;整形翻新等;施工現場專用工具,傳送、清理、塗刷一(yī / yì /yí)體化等;BIM設計體系,有限元受力分析,檢測技術等;諸多技術細節都有着新的(de)研發亮點。

二、市場調研分析

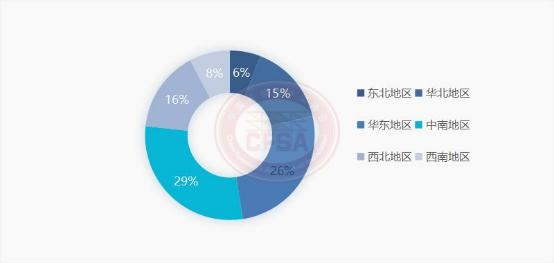

(一(yī / yì /yí))鋁模闆企業地(dì / de)區分布情況

本次調研企業共100餘家。從調研企業來(lái)看,建築鋁合金模闆企業主要(yào / yāo)集中在(zài)長三角、珠三角地(dì / de)區,其中:東北地(dì / de)區占比6%,華北地(dì / de)區企業占比15%,華東地(dì / de)區企業占比26%,中南地(dì / de)區企業占29%;西北地(dì / de)區企業占比16%,西南地(dì / de)區企業占比8%。

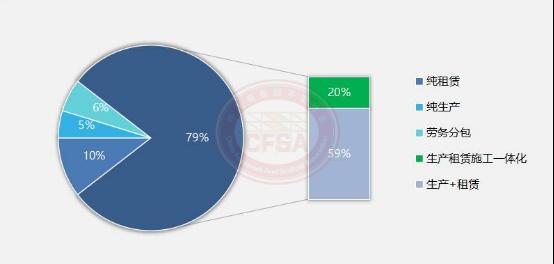

(二)鋁模闆企業産銷類型分布

調研企業中,純生産銷售型鋁模闆企業占比5%,純租賃企業占比10%,純勞務分包占比6%。生産租賃一(yī / yì /yí)體化企業占比79%,其中,20%的(de)鋁模闆企業同時(shí)開展生産+租賃+勞務分包等業務,59%的(de)企業僅開展生産+租賃的(de)業務。鋁模闆企業生産、租賃加部分開展勞務經營一(yī / yì /yí)體化是(shì)行業典型特征。

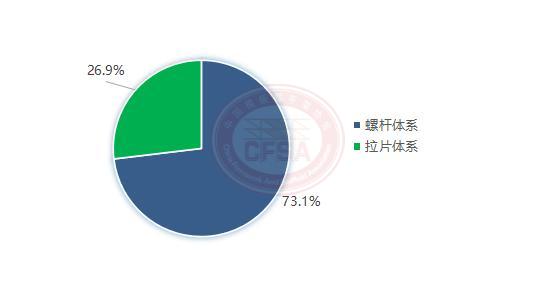

(三)産品經營主要(yào / yāo)類型

按照市場需求不(bù)同,約一(yī / yì /yí)半的(de)企業同時(shí)經營有兩種體系産品。整體看,螺杆體系仍占主流,占比73.1%,拉片體系占比26.9%。

(四)鋁模闆銷售平均價格

受2021年度鋁錠價格創7年來(lái)曆史最高值的(de)影響,鋁模闆銷售價格顯著上(shàng)漲。市場均價(不(bù)含稅)提升至2021年的(de)900-1100元之(zhī)間。由于(yú)産品類型用料不(bù)同,時(shí)間統計離散性影響,産品質量,結款方式等影響,價格差異适用于(yú)宏觀參考。當前,900元/㎡以(yǐ)下僅占比6%,900-1000元/㎡占比29%,1000-1100元/㎡占比43%,1100元以(yǐ)上(shàng)/㎡占比22%。銷售交易量顯著下降。

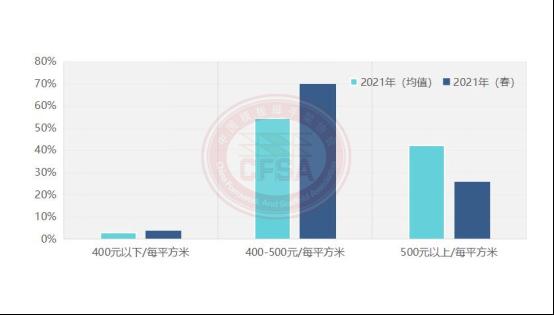

(五)鋁模闆(舊闆)租賃價格

由于(yú)市場的(de)遇冷,租賃價格競争極爲(wéi / wèi)激烈,出(chū)現了(le/liǎo)曆史性的(de)地(dì / de)位。其中,400元以(yǐ)下/㎡占比4%,400-500元/㎡占比61%,500-600元/㎡占比35%。450元-550元之(zhī)間構成了(le/liǎo)價格主體區間。

(六)2022年(春)鋁模闆企業經營運行态勢

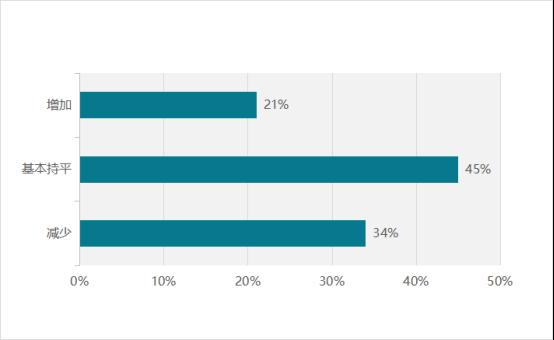

1、2022年1-2月企業的(de)總體經營情況與去年同期對比

鋁模闆市場仍處于(yú)平淡時(shí)期。其中,21%的(de)企業新簽合同訂單較去年同期增加,45%企業的(de)新簽訂合同訂單較去年同期持平,34%訂單減少。數據僅反映參與調研企業情況,企業經營訂單下滑形勢嚴峻。

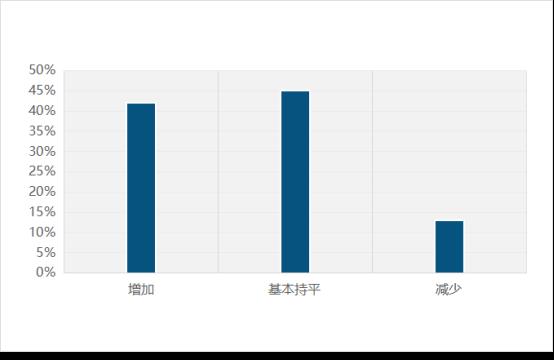

2、存貨數量較去年同期

從鋁模闆庫存指數與新訂單指數關聯分析來(lái)看,42%的(de)企業存貨數量較去年同期有所增加,45%的(de)企業存貨數量較去年同期持平,13%的(de)企業存貨數量較去年同期相比減少。

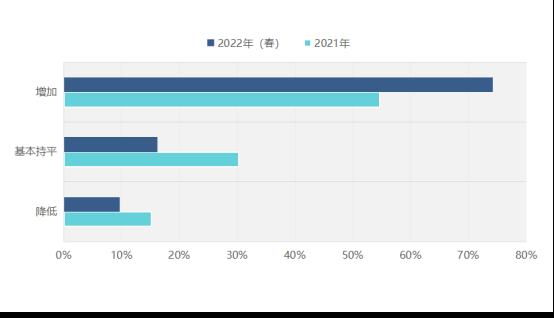

3、回款難度同期對比

房地(dì / de)産市場的(de)低迷,使鋁模闆租賃回款形勢進一(yī / yì /yí)步艱難,74%的(de)企業表示回款難度增加,較去年進一(yī / yì /yí)步大(dà)幅攀升,16%的(de)企業表示與去年基本持平。

4、2022年鋁模市場預測

本次調研對2022年度鋁模闆行業發展進行了(le/liǎo)整體預測。

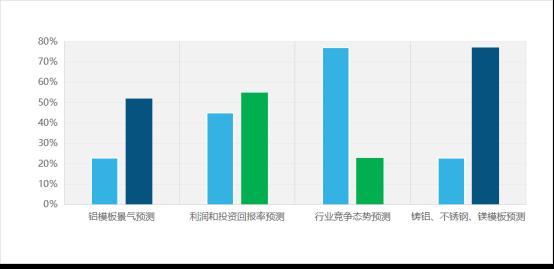

僅23%的(de)企業對鋁模市場經營前景看好;高達52%的(de)企業認爲(wéi / wèi)鋁模闆經營難度很大(dà),不(bù)太樂觀;25%的(de)企業表示行業将平穩發展。

利潤和(hé / huò)投資回報率預測方面。45%的(de)企業認爲(wéi / wèi)利潤微薄,投資回報率低,競争使行業利潤被快速吞噬。

行業競争态勢預測方面。78%的(de)企業認爲(wéi / wèi),未來(lái)兩年,競争将更爲(wéi / wèi)激烈,有更多企業陸續退出(chū)。

索氏體不(bù)鏽鋼模闆

鑄鋁模闆、不(bù)鏽鋼模闆、鎂合金模闆預測方面。23%的(de)企業認爲(wéi / wèi)其技術将不(bù)斷成熟,有可能小範圍占領局部的(de)市場。例如不(bù)鏽鋼模闆進展迅速,鋁框組合式模闆不(bù)斷發展,已在(zài)碧桂園等企業、安徽等地(dì / de)多個(gè)項目成功應用。

(七)鎂合金模闆與新/舊鋁模闆置換模式

鎂合金模闆重量約爲(wéi / wèi)15kg/㎡,比鋁合金模闆輕1/4,輕量化具備安裝拆卸和(hé / huò)運輸等優勢。鎂模闆壓鑄成型效果較好,壓鑄成本更低,便于(yú)反向改進設計和(hé / huò)性能優化。在(zài)山西、安徽等地(dì / de)的(de)項目應用中,鎂模闆發現仍存在(zài)硬度、耐腐蝕等技術難點。2021年3月份之(zhī)前,鎂錠價格長期位于(yú)15000元/噸以(yǐ)下。而(ér)後價格持續攀升大(dà)漲,9月曾超過65000元/噸,當前價格位于(yú)4萬元/噸左右。如果鎂錠價格能回落到(dào)合理區間,有望在(zài)更多項目得以(yǐ)應用。

鎂合金模闆

在(zài)鋁模闆租金價格高點時(shí)期,新/舊鋁模闆置換模式取得較大(dà)進展。再生鋁節能優勢突出(chū),置換新鋁模闆具有産品精确度高,租金價格高等優勢。随着租金價格的(de)大(dà)幅下降,成本控制成爲(wéi / wèi)首要(yào / yāo)問題,微利時(shí)代也(yě)使新/舊鋁模闆置換模式發生着調整,例如置換周期延長,付款方式改變等等。标準件的(de)置換不(bù)同企業有着不(bù)同維度的(de)經營考量,但是(shì)非标件的(de)置換是(shì)剛性的(de),在(zài)精細化管理的(de)市場中,多種維度的(de)選擇對鋁模闆行業是(shì)整體利好。

三、鋁模闆發展困境與挑戰

(一(yī / yì /yí))同質化現象嚴重,價格戰愈演愈烈

鋁模闆材料趨同,制造工藝類似,設計趨同,以(yǐ)及企業戰略趨同導緻行業産品同質化嚴重,結構性内卷突出(chū)。

在(zài)鋁模闆中高速增長期,企業争相提高産能,搶占訂單,依靠規模投資擴大(dà)覆蓋,拉升市場占有率;在(zài)鋁模闆轉入中低速發展階段,面對房地(dì / de)産上(shàng)遊市場低迷,訂單總量下降的(de)背景,同質化使價格戰不(bù)斷加劇,愈演愈烈,西北等個(gè)别地(dì / de)區已經出(chū)現低于(yú)400元的(de)報價。鋁模闆的(de)隐形成本是(shì)巨大(dà)的(de),重複租賃缺少抵扣稅,票據貼息等損耗巨大(dà),扣除産品折舊、整形翻新,資金貸款,物流管理等成本,企業幾乎接近虧損邊緣。

靠降價赢得短暫競争優勢的(de)策略注定難以(yǐ)持續。同質化和(hé / huò)極低的(de)利潤率,導緻高質量的(de)創新減緩,也(yě)使鋁模闆用戶深層次的(de)需求缺乏體系的(de)因應研究。

(二)材料成本大(dà)幅飙升,鋁模闆企業承壓負重

在(zài)國(guó)際大(dà)宗材料價格上(shàng)漲,疫情管控,國(guó)内碳達峰、碳中和(hé / huò)的(de)背景下,限煤限電限産等政策外部效應内化爲(wéi / wèi)生産成本,推高鋁模闆材料價格大(dà)幅上(shàng)漲。當前各種鋁模闆回報率測算基數,大(dà)多依據鋁錠1.4-1.5萬元原材料價格核算。2021年5月以(yǐ)來(lái),鋁錠均價位于(yú)2萬元以(yǐ)上(shàng),10月,鋁錠最高價格高達約24240元/噸。

由于(yú)鋁模行業競争激烈,租金價格不(bù)增反降,上(shàng)遊價格不(bù)能傳導到(dào)下遊,鋁模闆行業利潤擠壓嚴重,産業鏈内部利潤絕對值下降,各闆塊重新分配,回報周期大(dà)大(dà)延長。

這(zhè)也(yě)倒逼大(dà)多數鋁模闆企業選擇保持可控規模,非标以(yǐ)舊換新,适度增量;模闆市場本來(lái)即是(shì)百花齊放,多種并存的(de)激烈紅海市場。當鋁模闆價格過高,将面臨着其它模闆的(de)極大(dà)競争壓力,當鋁模闆回報率過低,将抑制投資、租賃各方的(de)投資熱情。同期,也(yě)有極小部分鋁模闆企業轉型,選擇在(zài)價格高點,廢鋁1.6~2萬期間,抛售資産,逐步退出(chū)市場。

(三)結算難,回款難,項目延期、逾期普遍

回款難,結算難的(de)行業痛點,在(zài)2021年更顯得尤爲(wéi / wèi)突出(chū)。一(yī / yì /yí)方面,下半年房市遇冷,房企暴雷,債務違約,融資、回款明顯下降,房企付款放緩,拖欠嚴重,向總承包商,分包商不(bù)斷傳導;另一(yī / yì /yí)方面,項目開發節奏顯著放緩,鋁模闆合同遲遲不(bù)能推動,項目爛尾、延期、逾期非常普遍。

調研發現,盡管鋁模闆企業已經采取了(le/liǎo)各種方式篩選優質客戶,向國(guó)有企業,大(dà)型地(dì / de)産商傾斜,向優質一(yī / yì /yí)二三線城市聚集,對中小房産企業提高首付等措施,但是(shì)合同按時(shí)履約率仍然偏低。在(zài)預付款、進度款、結算款等各個(gè)環節均存在(zài)拖欠現象,施工完成後,結算率60%-70%甚至更低較爲(wéi / wèi)普遍。

四、鋁模闆2022年度展望與建議

(一(yī / yì /yí))我國(guó)鋁模闆長期前景仍然看好

從長期來(lái)看,國(guó)内經濟穩健的(de)增長、遞進的(de)城市化進程、技術更新有序升級等因素給予了(le/liǎo)鋁模闆發展堅實的(de)利好基點。2021年,我國(guó)常住人(rén)口城鎮化率達到(dào)64.72%,與發達國(guó)家80%的(de)平均水平相比,未來(lái)幾年城鎮化新增的(de)住房需求仍然有較大(dà)的(de)發展空間。

我國(guó)鋁模闆的(de)中高層市場滲透率來(lái)到(dào)30%左右,有的(de)發達城市中高層滲透率已超過50%,随着鋁模闆認知率的(de)進一(yī / yì /yí)步提升,各地(dì / de)的(de)市場占有率數據仍将不(bù)斷攀升。一(yī / yì /yí)二線,三四線城市的(de)經濟發展階段不(bù)同,鋁模闆仍将存在(zài)逐步遞進,長期博弈的(de)過程。

碳達峰、碳中和(hé / huò)既是(shì)共建綠色美麗世界的(de)要(yào / yāo)求,也(yě)是(shì)人(rén)類命運共同體的(de)大(dà)國(guó)擔當。“雙碳”背景下,市場對建築模闆體系綠色減排提出(chū)了(le/liǎo)更高的(de)要(yào / yāo)求,鋁模闆契合“雙碳”的(de)諸多升級需求,具備高強度、高精度、輕量化、綠色無鏽,垃圾減排等優勢;同時(shí),鋁模闆已經形成8千萬平米左右的(de)存量市場,基本可以(yǐ)實現再生鋁的(de)行業内循環。标準闆300次的(de)高周轉循環,加上(shàng)非标闆再生鋁0.23噸低碳排放;再次,鋁模闆免抹灰,節約大(dà)量的(de)水泥,年減少CO2排放上(shàng)百萬噸;鋁模闆粉塵排放量低,現場環境優越。

裝配式建築中鋁模闆的(de)占比不(bù)斷攀升,預制構件的(de)連接節點設計鋁模闆效益優化越來(lái)越好,多數鋁模闆企業裝配式建築項目利潤率超過均值,且前景呈上(shàng)升趨勢。因此,鋁模闆的(de)一(yī / yì /yí)時(shí)低迷是(shì)暫時(shí)的(de),長期向好态勢不(bù)變。

(二)鋁模闆2022年度展望

從鋁模闆市場形勢來(lái)看,2022年市場走勢呈穩健回暖,前低後高的(de)态勢。很難再現2021年跌宕起伏,熱冷交替的(de)情況。2022年政府工作報告指出(chū),“穩字當頭,穩中求進”,慎重出(chū)台收縮政策的(de)方針指引下,市場節奏将穩健運行,大(dà)開大(dà)合得以(yǐ)避免。

受基數和(hé / huò)疫情沖擊等影響,鋁模闆市場預測一(yī / yì /yí)季度增速位于(yú)低點,市場平淡築底;二、三季度增速逐季上(shàng)升,鋁模闆行業整體回暖,四季度增速有所回落,全年形勢呈倒V型增長。

2022年的(de)鋁模闆市場積極回暖因素有:

一(yī / yì /yí)是(shì)住房市場的(de)多重利好提振,穩預期、穩外資、穩發展,因城施策,支持滿足購房合理需求,公積金貸款提升,房貸利率下調,商貸審核放松.......3月16日,财政部發聲“年内不(bù)擴大(dà)房産稅試點”,樓市回暖迹象已逐漸顯現。全國(guó)多城購房需求熱度持續上(shàng)漲,房價陸續回調,樓市正在(zài)重拾信心,房企流動資金得以(yǐ)緩和(hé / huò),複産開工率顯著提升;

二是(shì)優秀大(dà)中型房企的(de)青睐,鋁模闆的(de)認知度,熟悉度,滲透率,配套生态不(bù)斷攀升。圍繞綠色宜居、精益建造、品質提升等嶄新理念,優秀房企更加注重建設标準、環境升級,科技賦能,鋁模闆将被優先擇機推薦與使用;

三是(shì)跌宕過後,鋁模闆有望進入新的(de)健康發展軌道(dào)。“一(yī / yì /yí)鲸落,萬物生”,幾年來(lái),鋁模闆行業存在(zài)着“虛胖”的(de)隐憂,較多的(de)鋁模闆并沒有投入到(dào)實際的(de)項目中來(lái),更多發揮着資産的(de)用途。2022年,鋁模闆行業内部調整将進入後期階段,這(zhè)一(yī / yì /yí)輪的(de)“瘦身健體”,大(dà)型企業讓出(chū)的(de)近千萬平米鋁模闆市場容量,正被中堅的(de)鋁模闆企業産品所替代。

四是(shì)鋁模闆配套資金的(de)成本下降與機制日益完善。高啓的(de)原材料價格,低迷的(de)租金報價,較低的(de)市場回報率,抑制了(le/liǎo)新增産能的(de)介入,使現有的(de)市場格局呈現動态穩定迹象。規模漸成的(de)成熟市場,數字化時(shí)代的(de)信息精确對接,鋁模闆的(de)重金屬高金融屬性,也(yě)易于(yú)吸引很多央企資金,民間資金的(de)低息介入,爲(wéi / wèi)行業發展提供服務保障。

(三)價格戰

鋁模闆及其配套的(de)BIM設計,施工效果,施工環境,租賃模式等業态的(de)興起正在(zài)重塑建築模架傳統理念。鋁模闆高質量的(de)精細化管理體現在(zài)采購、設計、制造、材料、人(rén)、物等方方面面。

鋁模闆帶來(lái)了(le/liǎo)獨特的(de)機遇與價值,也(yě)帶來(lái)了(le/liǎo)許多無法被詳細統計的(de)人(rén)工管理、安全、後續維護等其它效益。需求端的(de)蓬勃發展表明,房企、總包、産業鏈各方都清楚鋁模闆的(de)真正價值所在(zài)。

但是(shì),價格戰仍然愈演愈烈!中國(guó)模闆腳手架協會年度調研中,69%以(yǐ)上(shàng)的(de)企業不(bù)同程度呼籲:由行業協會倡議減少惡意競争,穩定市場價格!制定行業規則,加強價格管理!能否約束行業價格,能否約束拉低市場價的(de)行爲(wéi / wèi)!可否試試價格聯盟!完善市場秩序,規範租賃價格等等。

競争是(shì)殘酷的(de),在(zài)鋁模闆的(de)微利時(shí)代,資本生産率和(hé / huò)資産回報率持續降低,投資風險不(bù)斷加大(dà)。協會積極倡導投标築底價格,同行之(zhī)間增強競合;也(yě)将積極對接金融低息資金引流,對接法務團隊做好回款、結算等行業利益保障。但企業生存、行業整體自律以(yǐ)及如何協同發展,價格、付款如何統一(yī / yì /yí)指導,鋁模闆産品規範、服務規範和(hé / huò)管理規範如何建設等都存在(zài)着很多的(de)挑戰。

客觀上(shàng)講,任何舉措,都很難有效長久制約價格戰。但管理學有三個(gè)全局觀維度的(de)思考可供鋁模闆探讨:①需要(yào / yāo)新增多少銷量才能夠與降價前利潤相當;②價格戰能否實現目标銷售量?③如果其它鋁模企業也(yě)跟進降價,會怎樣影響?鋁模闆行業競争的(de)長期性、複雜性、艱巨性,很難精确判斷,有時(shí)不(bù)得不(bù)被動跟進。然而(ér),統計表明,折扣與銷量并不(bù)必然關聯。

競争策略優化是(shì)一(yī / yì /yí)項極爲(wéi / wèi)複雜的(de)能力與任務,要(yào / yāo)認知你的(de)對手,選擇你的(de)戰役,開辟新的(de)戰場,籌謀新的(de)策略,深層次滿足客戶的(de)需求,願行業共同追求,鋁模闆高質量可持續發展的(de)環境一(yī / yì /yí)定能夠到(dào)來(lái)。

創新科技 富築未來(lái)

地(dì / de)址:四會市龍甫鎮惠源大(dà)道(dào)11号

電話:86-0758-3366999

郵箱:info@chuangfulm.com

網址:http://www.chuangfuxc.com

關注了(le/liǎo)解更多資訊

Copyright © 2020-2025 肇慶守護者信息技術有限公司 版權所有 京ICP證000000号  粵公網安備 44128402000203号

技術支持:

粵公網安備 44128402000203号

技術支持: 鵬博資訊

鵬博資訊

0757-86699775

0757-86699775